写在前面

对于媒体报道的”养老金2035年或将耗尽结余,80后可能成为无养老金可领的第一代”,人社部回应表示,相关内容已在一季度发布会中进行过发布。

根据中国社科院世界社保研究中心发布的《中国养老金精算报告2019—2050》中数据,未来30年,全国城镇企业职工基本养老保险基金当期结余在勉强维持几年的正数后,就会开始加速跳水,赤字规模越来越大,到2035年,养老金累计结余将会耗尽。

因此,有人就按照退休年龄进行了计算:如果根据60岁的退休年龄来算的话,到2035年,最早的一批80后只有55岁。这就意味着,80后可能会成为没有养老金可领的第一代。

有关专家说,精算报告层面预测2035年养老基金将耗尽结余,并不等于将没有养老金可领。同时,人社部表示保证养老金能够按时足额发放,并公布了以下五大措施作为“定心丸”:

一是通过实施降低社保费率综合政策,做大养老保险“蛋糕”,形成企业发展与养老保险制度发展的良性循环。

二是通过实施中央调剂制度,均衡地区之间的养老保险负担,帮助困难地区确保发放。

三是不断增加战略储备基金,划转部分国有资本充实社保基金的工作已经启动,今后还将继续做大做强。

四是各级财政对基本养老保险的资金投入逐年增加。

五是养老保险其他改革正在稳步推进,制度内在的激励约束机制正在进一步健全,相关部门将采取综合措施,积极稳妥地开展养老保险基金投资运营、加大基金中央调剂力度、不断提高统筹层次、加强基金监管等。

这些措施的确能起到未雨绸缪的效果吗?让我们逐一分析。

商榷一

降低社保费率,给企业减负,是考虑到经济形势下行,为企业减负,失业人口不至于过多,保障社会稳定;扩大参保人数,做大“蛋糕”,和维持较高费率相比,哪种补充养老资金的效果显著?养老费率降至16%如何制定的?目前也无从考察,就当是个科学决策吧。降低费率,若职工的工资较低,积极性也无从谈起。当然,官方会说缴费基数也有相应调整。

举个例子,假设某省城镇非私营单位在岗职工平均工资为6000元,社保缴费下限为平均工资的60%,也就是3600元。小王工资为2000元,低于缴费下限,但他要按照3600元的下限为基数缴纳社保,养老保险个人缴费比例为8%,他每月养老保险缴费288元。如果重新核定之后的全口径就业人员平均工资降为5000元,社保缴费下限就会降为3000元,小王此时每月养老保险缴费降为240元,每月到手收入就会增加48元。

这样,收入似乎增加了,但养老金缴的少了,个人账户积累的少,退休后,养老待遇自然较差。(排除企业主动给职工涨工资的情况,企业资金一般用于扩大再生产,与劳动者没多大关系,何况老板跑路、工人讨薪的事件时有发生)养老金的第一补充源减少,意味着需要通过其他手段加大蛋糕了。对此,有关部门也想到了。下面来看第二措施。

商榷二

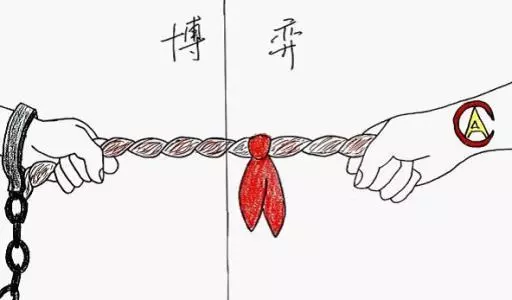

中央调剂力度加大。就像南水北调,现在也有南钱北调。典型的,如广东的养老金较富余,可以用于补东北三省的缺口。

具体来看,基金结余较多地区的养老基金支出将增加“上解调剂金”一项,而基金结余较少或者亏空地区的养老金收入则会增加“调剂金收入”一项。不排除基金结余较多地区的政府会减小有关基本养老保险建设的力度;同时,基金结余较少或者亏空地区的政府也可能会更多地选择依赖调剂金的收入。中央和地区的博弈无疑会加大,调剂的成本也提高。

记得当年,分税制改革,设国地税,中央政府也是一路游说各省,才勉强通过。毕竟,中央吃肉,地方喝汤,这买卖,谁会轻易答应?

另外,较富裕的省份抽出资金支援较贫穷的省,实际是拿一地交的养老金拨给另一地,这看起来是权宜之计。因为,较富裕省的劳动者以后也要面对养老问题,而中央每年都调剂,钱从哪里来?多缴多得,未来恐怕难以实现。

当然,这时候,有人说,政府也有其他“开源”的办法。我们不妨再看看。

商榷三

国有资本划归社会养老基金。2017年11月9日,国务院下发《划转部分国有资本充实社保基金实施方案》,将中央和地方国有及国有控股大中型企业、金融机构纳入划转范围,划转比例为国有股权的10%。不得不说,社保的形势比较严峻了,可别说这是锦上添花的手段。

社保基金资金不足,国资来补,看似利国利民之举,实际也有不少隐患。因为划转后,社保基金与国企效益挂钩,风险共担。

改开以来,国有企业办公效率低、官僚风气更严重了。在上层概念中,只要不出事,宁可不作为;中层的理解是,只要程序没问题,再大的问题都是小问题;基层的思维是,只要听领导的,结果好坏不重要。

难怪当下的僵尸企业如此之多,清理步伐甚为缓慢,既得利益集团的阻力可想而知。国企与社保捆绑后,更不用担心经营问题了,因为社保基金不能出问题,正好多向银行伸手要钱。银行面对这类僵尸企业,风险也会增大,搞不好,会破产。至于社保基金能不能收益,不好确定,但有一点肯定,国企员工的压榨强度无疑上升,为养老压力减负嘛。

其实,社保基金的缺口,本可以通过企业的上缴的利税来补充,目前选择划转部分国有资本来补充的话,只能说,做大做强国企,是“社会主义初级阶段”国情的需要,尽管中小企业占了GDP总量的60%以上,雇佣了超过75%的新增劳动力。而且,把大众的养老问题与国有资本紧密捆绑,也是国企造福全民嘛。

商榷四

各级财政对养老资金投入加大。这里会有疑问,国家或者说中央财政一般支出主要在哪?如果财政补贴养老账户的话,也不会亏空这么大吧。

看看几个数据:2018年基本养老保险基金总支出达47550亿元。2018年全年全国固定资产投资(不含农户)635636亿元。

63万亿投资是个什么概念呢?2018年全国人口总数是13.95亿,相当于每个人都要拿出来4.5万元来支持政府投资。而养老基金总支出只相当于投资额的7%,换句话说,只需压缩7%的投资额度,可以实现全民免费养老了。有关专家和部门估计要出来说话,这不符合我国的国情。

再看看,政府投资,具体是些啥?是铁路、公路、机场、地铁等基础设施项目,典型的就是2008年的4万亿和2012年的4万亿(2.0版),这些投资项目一方面盲目低效,质量安全问题突出,“豆腐渣”工程较多;一方面加剧产能过剩,房价飙升,地方政府债台高筑等。毫无价值的投资浪费了国民的财富,哪还能去惠及民生呢。这里,有关部门又不淡定了,只有投资才可以拉动就业啊,就业就是最大的民生。

听上去,很有道理。没人工作就不能创造财富,可问题在于,创造多少财富才够社会消耗的呢?我们可以谈谈劳动供养率,全球最高的是德英法等,1:6.8,也就是只需一个产业工人工作,就可养活6.8个人;美国是1:4.8,日韩是1:3.8;我国是1:1.1,也就是说夫妻两人养一个孩子都很困难了。

众所周知,中国人是最勤奋的,996都不在话下,可现状却只够养活自己。那财富流向哪里了?投资拉动了就业,就业并未改善待遇。其实看看那些官二代、富二代,想想现实的阶级固化,少数人在占据着绝大多数的财富。至于这个不合理的模式,此处不做分析,大家可以开动脑筋思考。

商榷五

第五条,就是日常的套路说辞了,把这些“拆东墙补西墙”的做法粉饰一下。不管是省级统筹、中央调剂、投资增值,总归落实在“钱”字,而且是老百姓掏钱。

“养老自信”,不是吹出来的;面对民众的忧虑,还在一个劲儿的保障能足额发放,这是有多硬的牛皮啊。“雷声大雨点小”的政策,我们毕竟见的太多了。

很多人都真切希望有关部门拿出切实长远的方案来解决养老金问题,比如说,真正落实养老个人账户,养老保险跟人走,就不必摆出“全国统筹”的花架子了。

真的能够落实当然好了,因为我们工人就有更多的时间来提高自己,为获得解放储备必要的知识。但是,我们从来不对这个抱有幻想,因为工人阶级的解放还是要靠我们自己,而不是渴求在金字塔顶尖的寄生虫进行施舍。

注:图片来源于网络